Σπίτια για τους Έλληνες νέους. Όχι για τα funds.

Το πρόγραμμα «Σπίτι μου ΙΙ» αποδείχθηκε άλλη μία επικοινωνιακή φούσκα της κυβέρνησης Μητσοτάκη, ενταγμένη στην πολιτική εξαγγελιών που προσπαθεί να δημιουργήσει εντυπώσεις χωρίς να αντιμετωπίζει τις βαθιές αιτίες της στεγαστικής κρίσης.

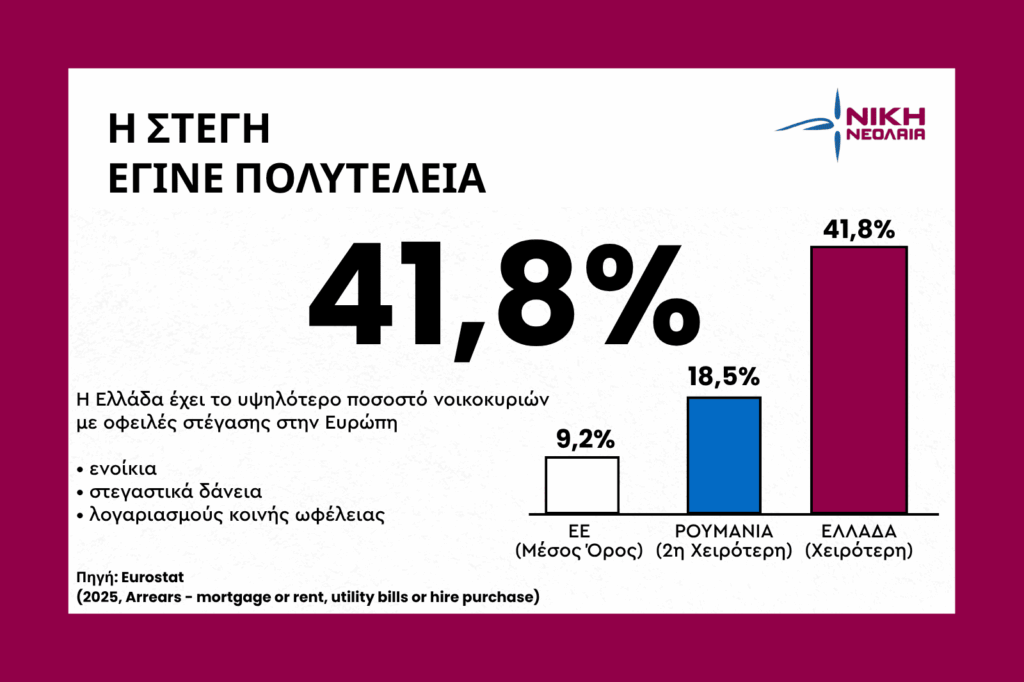

Τα στοιχεία που αφορούν στο στεγαστικό πρόβλημα της Ελλάδας σήμερα, είναι αμείλικτα με τους νέους να είμαστε οι πρώτοι που βιώνουμε τις δυσμενείς συνέπειες, είτε ως φοιτητές μακριά από τον τόπο μας, είτε ως νέοι εργαζόμενοι, είτε ως νέοι σύζυγοι και γονείς. Καθημερινά βρισκόμαστε αντιμέτωποι με δυσανάλογα υψηλό κόστος στέγασης και περιορισμένη πρόσβαση σε αξιοπρεπή κατοικία.

Η έλλειψη οποιασδήποτε στεγαστικής πολιτικής του Δημοσίου είναι έκδηλη, ενώ τα ζητήματα και οι αστοχίες που είχαν καταγραφεί στο πρόγραμμα «Σπίτι μου Ι» δεν έχουν αντιμετωπιστεί ουσιαστικά στο νέο πρόγραμμα «Σπίτι μου ΙΙ».

Σκοπός θα πρέπει να είναι η αύξηση της διαθεσιμότητας ακινήτων, και όχι η πίεση μίας ήδη πιεσμένης αγοράς, και εξηγούμε:

• Κίνητρα για αύξηση του στεγαστικού αποθέματος μέσω φορολογικών ελαφρύνσεων, επιδότησης ανακαινίσεων και ενεργειακής αναβάθμισης, με απλές διαδικασίες και άμεση εφαρμογή.

• Τα νέα στεγαστικά προγράμματα δεν πρέπει να περιορίζονται στην αγορά κατοικίας, αλλά να συμπεριλαμβάνουν ανέγερση ακινήτου σε υπάρχον οικόπεδο, αξιοποίηση δικαιώματος υψούν σε υφιστάμενη κατοικία και αποπεράτωση ημιτελών κατοικιών.

• Αναθεώρηση των κριτηρίων παλαιότητας στα επιδοτούμενα προγράμματα, καθώς συνέβαλαν στην αύξηση τιμών των παλαιότερων κατοικιών.

• Άμεση αξιοποίηση ανενεργών δημόσιων ακινήτων και ένταξή τους σε κοινωνική στεγαστική πολιτική.

• Θέσπιση σαφών ορίων στη βραχυχρόνια μίσθωση, ώστε να διασφαλιστεί επαρκής προσφορά κατοικιών για μόνιμη διαμονή.

Παράλληλα, απαιτείται μια στεγαστική πολιτική με κοινωνικό πρόσημο, που να απευθύνεται στο σύνολο της κοινωνίας και ιδιαίτερα στους ευάλωτους:

• Εγγυημένη κρατική στήριξη για ίδια κεφάλαια όπου υπάρχει αποδεδειγμένη αδυναμία κάλυψης.

• Διασφάλιση ότι η πρόσβαση στην πρώτη κατοικία δεν θα συνοδεύεται από αποκλειστικά περιοριστικά κριτήρια που υποβαθμίζουν την ποιότητα ή την αξιοπρέπεια της κατοικίας (π.χ. κριτήρια παλαιότητας).

• Στοχευμένα μέτρα για νέους και οικογένειες.

• Ιδιαίτερα κίνητρα και στοχευμένες πολιτικές για τους μικροϊδιοκτήτες, ώστε να διαθέσουν στην αγορά κλειστά ακίνητα, αντί να παρέχονται προνόμια κυρίως σε όσους ήδη διαθέτουν ισχυρή οικονομική επιφάνεια.

• Περιορισμός της γραφειοκρατίας στις διαδικασίες αξιοποίησης και υλοποίησης στεγαστικών πολιτικών.

Τέλος, δεν μπορούμε να παραλείψουμε ότι, σύμφωνα με δημοσιεύματα, από το 2018 – 2025 υπολογίζεται ότι έχουν πραγματοποιηθεί περισσότεροι από 85.000 πλειστηριασμοί κατοικιών από τα αρπακτικά funds, με σημαντικό μέρος του στεγαστικού αποθέματος να έχει περάσει σε πλατφόρμες βραχυχρόνιας μίσθωσης ή να παραμένει ανενεργό, γεγονός που επιτείνει τη στεγαστική κρίση.

Η αντιμετώπιση του στεγαστικού δεν μπορεί να βασίζεται σε αποσπασματικές λύσεις και επικοινωνιακές πρωτοβουλίες, αλλά σε μια συνολική, κοινωνικά δίκαιη και μακροπρόθεσμη στρατηγική.

[…] Δείτε τις ξεκάθαρες προτάσεις της Νεολαίας μας για το στεγαστικό πρόβλημα ΕΔΩ […]